今年以来,大量资金不断流入债券市场,也推动了“债牛行情”。但随着近期债券价格的逐步走高,长期国债利率不断创下历史新低,市场正在担忧债市走牛背后的风险。

过去几个月,央行已通过多个渠道向市场提示债市风险。此外,多家公募基金近期也宣告暂停债券型基金大额申购等业务。

8月5日至12日,债券价格迎来一波大幅调整,8月13日有所回暖。谈及债市的后续投资机会,受访人士认为,中长期仍有配置价值。

债市大波动

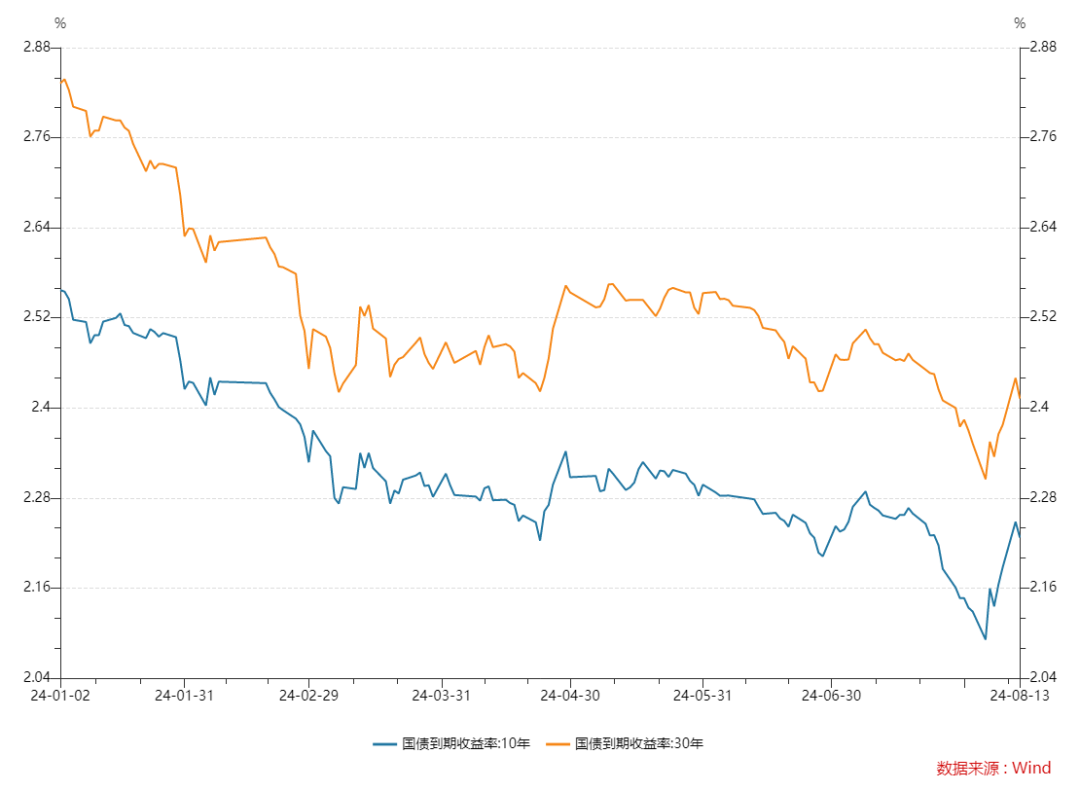

8月5日,10年期、30年期国债到期收益率分别跌至2.09%和2.3%,但债券市场一路下行的走势被明显扭转,6日至12日期间,债市利率一路上行,其中,8月12日,债市迎来大幅调整,30年国债期货主力合约盘中跌超1%。8月13日,债市又再度回暖,30年国债期货主力合约收盘涨0.62%。

图片来源:wind

业内人士认为,当前债市波动频频的背后,是多空力量之间的博弈。有消息称,8月6日至12日,债市大跌的背后是大型银行受央行指导卖出利率债。

实际上,监管已经多次下场喊话并引导债市。

根据中国人民银行官网7月1日发布的公告,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

市场曾有猜测,央行开展国债借入操作是为了后续在公开市场卖出国债做准备。自上述央行公告发布之后,10年期、30年期国债到期收益率均有一波小幅回升,但随后又一路下行至8月5日的年内低点。而在此之前,10年期国债到期收益率早就创下了2022年4月底以来的历史低点。

经济师张学锋在接受《国际金融报》记者采访时表示,近期债券价格大幅波动,主要原因是央行把国债买卖纳入公开市场操作的标的。“关于央行介入国债买卖在市场上早已有讨论,央行表态说是增加货币政策工具箱的必要举措,对财政政策与货币政策协同调控经济将发挥有力作用”。

张学锋还表示,此次央行逆回购中长期债券,向市场投放流动性,一方面抬高了债券的市场价格,降低了收益率;另一方面市场上原有的债券持有者乘机抛出债券,造成价格下跌动能,收益率也随之不稳定。

Wind数据显示,目前10年期、30年期国债到期收益率分别为2.23%、2.41%。但今年5月中旬,《金融时报》发文表示,“从近年市场正常运行情况看,2.5%至3%可能是长期国债收益率的合理区间”。

长期国债利率一路下行,已经引起了监管对风险防范的重视。今年5月底,央行在回复媒体问询时明确表示,高度关注当前债券市场变化及潜在风险,必要时会进行卖出低风险债券包括国债操作。

讨喜的债基

债市走牛,债券型基金的收益也“水涨船高”。Wind数据显示,截至8月12日,中长期债券型基金和短期纯债型基金年内平均净值增长率分别为2.51%和1.92%。

由于权益市场表现一般,债券型基金更稳健的收益自然吸引了更多投资者。数据显示,今年1月至7月,债券型基金扛起了基金发行市场的大旗,共发行5927.9亿份,占总发行份额的比例达到80.69%,其中,3月、4月和6月的新发份额均超过千亿。

对于今年债券型基金的火热,理财魔方投资经理闫树生告诉《国际金融报》记者,主要有三方面原因:

一是宽松的货币环境。央行实施较为宽松的货币政策,采取降息等措施,使得债券利率逐渐下降,从而推高债券价格,吸引了更多投资者进入债券市场。

二是资产荒背景下债券基金性价比提升。具体来看,股票市场近年来表现疲软,波动性加大,与债券形成鲜明对比;在宽松的货币环境下,随着政策利率的下调,银行存款及理财产品的收益率也相应减少;在宏观经济走弱的背景下,实业投资的利润空间缩小,同时风险增加。

三是债券基金收益亮眼。理财魔方提供的数据显示,截至8月9日,今年以来纯债基金指数收益已达2.6%,年化收益率达4.27%,显著优于其他主流的稳健类资产。

大热之下,监管和机构对债基的运作也更加谨慎。近期市场传言“监管不让发公募债基”,据多家媒体报道,公募基金公司虽然没有接到相关明文指令或窗口指导,但有感觉到债基产品的审批放缓。

此外,多只债基近段时间宣布暂停大额申购等业务,比如,大成景旭纯债自8月14日起,暂停单个账户累计超5000万元的大额申购;广发景阳纯债自8月13日起暂停了机构投资者大额申购业务,限制单日单个账户申购金额在10万元以内;国投瑞银启源利率债自8月14日至19日暂停大额申购,限制金额在500元以内。前述多只债基给出的暂停大额申购原因均为保证基金的稳定运作,保护基金份额持有人利益。

权益市场疲软的背景下,众多投资者更倾向于选择债基,但监管部门近期对投资债券的产品提示了风险。

8月10日,央行在《2024年二季度货币政策执行报告专栏》中指出:“投资者宜审慎评估资管产品投资风险和收益。”

上述报告指出,今年以来,部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。

报告还表示,长期看资管产品无法同时兼具“低风险”和“高回报”,追求高收益的同时要承担高风险。

调整后的机会

债市正在经历剧烈波动,对于持有债基的投资人而言该如何操作呢?

“最近债市调整与基本面和资金面的关系都不太大,更多与监管指导有关。”长城基金基金经理魏建认为,债市暂没有方向性走熊的基础。中长期来看,收益率下行趋势或不改,每次调整都有望是配置机会。

闫树生认为,债券市场受多种因素影响,其中宏观经济基本面和政策面是最为核心和关键的因素,“当前我国宏观经济仍面临较大的下行压力,而央行实施的宽松货币政策为债券市场提供了支持,从中长期来看,债券市场的牛市基础仍在”。

不过,闫树生表示,短期内一些措施可能会给中长久期债券带来一定的调整压力,比如,为了防止债券市场交易过于拥挤、长端利率下行过快,近期央行采取了包括卖出国债和减少中期借贷便利(MLF)的质押品等一系列措施。

关于债券基金的选择,魏建认为,整体判断,目前点位上长债配置价值相对明显,负债稳定的资金或者前期谨慎的投资者可以考虑关注长债或基金。同时,在交易上密切关注央行行为对债市的影响,并做好久期管理。

张学峰也表示,首要关注中长期债基,“在国债市场,特别是中长期国债被纳入货币政策工具箱之后,随着央行实施调控目标,价格波动的幅度和频度都会增强。所以中长期限的债基投资应该关注‘抑峰填谷’效应,即在波峰要警惕下跌,在波谷要做价格对冲。”

对于倾向保持较低风险和稳健收益的投资者,闫树生建议,以纯债债基投资为主,在品种选择上,建议以利率债基金或持仓较为分散的高信用等级的信用债基金为主;在久期选择上,鉴于近期央行采取的措施可能导致长期债券出现调整压力,短期内建议谨慎对待长久期债券基金的投资。