(原标题:8月券商金股组合陆续发布:多家券商组合出现大换仓!上半年“两大主线”遇冷,顺周期行业首席“出镜率”回升)

今日是7月的最后交易日,截至目前,不少券商陆续发布了8月金股。据每经记者观察,多家券商8月金股组合出现了大换仓,部分券商8月金股组合与7月组合的重合度为0。

值得一提的是,就在一个多月前的中期策略会上,“数字经济”和“中特估”两大主线仍然是各大券商研究所眼中的“香饽饽”。不过随着近期市场的实际反馈不佳,“两大主线”在券商最新策略中的地位已逐渐被“顺周期”取代。

从昨天至今天各券商举办的8月投资展望路演来看,之前“出镜率”不高的周期行业首席们又开始重新活跃起来。

金股仓位向白酒、金融、房地产切换

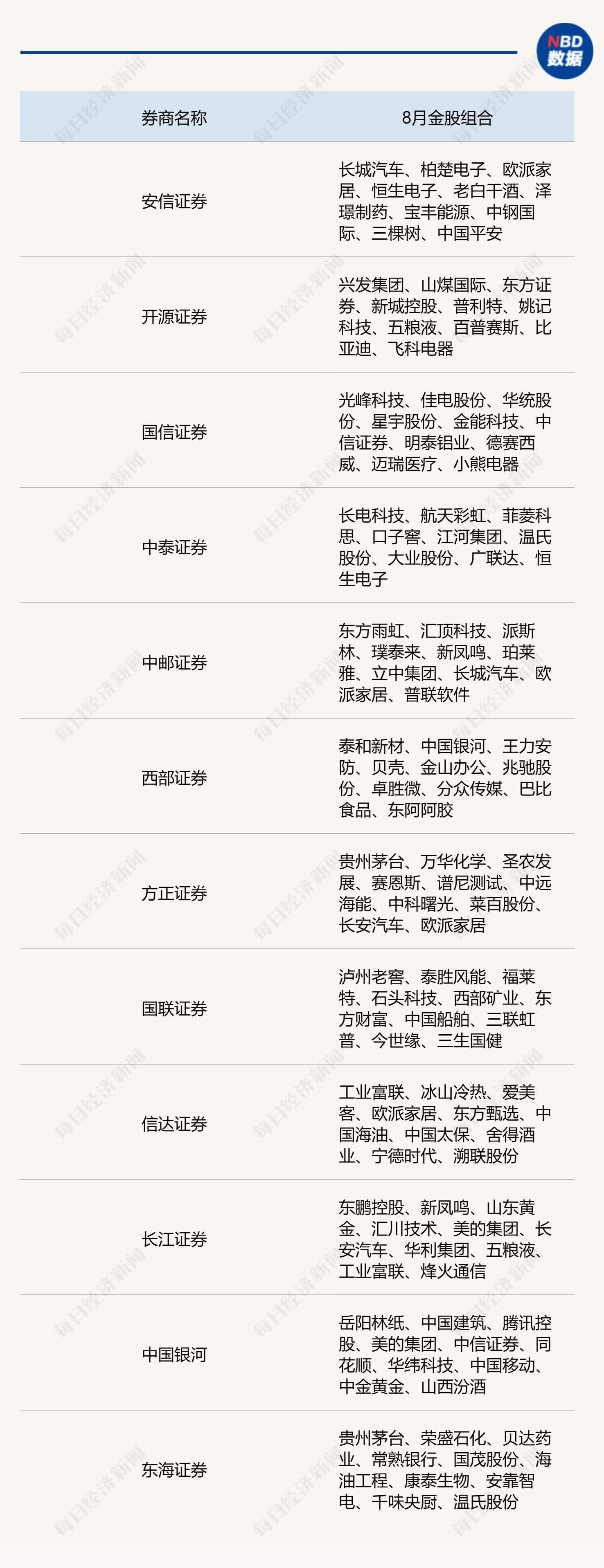

截至目前已经发布的部分8月金股组合

今天是7月的最后一个交易日。截至目前,已经有不少券商发布了今年8月的金股组合。

从以往来看,券商的金股组合往往是近期市场热点的折射。例如,6月份的券商金股中,“中特估”的含量一度较高。在7月各券商的金股组合中,上半年的两大主题“中特估”、TMT仍然有较大的权重。

据记者观察,各券商选取8月金股组合的思路较此前有所转变。从陆续发布的8月券商金股组合来看,多家券商8月金股组合出现了大换仓,例如8月国信证券、中泰证券等券商的金股组合与7月组合的重合度只有10%左右,与此同时,国联证券、安信证券等券商的8月金股组合与7月组合的重合度甚至为0。

而从这些出现“大换仓”的券商金股组合来看,不少券商将8月组合向顺周期的白酒、房地产产业链、大金融倾斜。例如8月国联证券的金股组合中新增了2只白酒股、1只券商股;8月安信证券的金股组合中新增了1只白酒股、1只保险股。

一些换仓幅度不这么大的券商金股组合在8月对顺周期概念也有所倾向。例如银河证券金股组合8月新增了1只白酒股和1只和资本市场关联度较大的金融IT股。

据Choice统计,截至发稿,推荐券商不少于2家的8月金股有中信证券、欧派家居等。

券商热议“顺周期”,“两大主线”被冷落

今年上半年,以“中特估”为代表的低估值修复、特色资产重估,以及AI、数字经济为代表的TMT行情无疑是市场的关键胜负手。

就在一个多月前的中期策略会上,多家大型券商纷纷表示,“数字经济”和“中特估”将继续成为下半年的重要主线方向。

不过最近随着金融、地产等板块的异军突起,“数字经济”、“中特估”的热度相对下降,各券商也开始“见风使舵”。

在各大券商最近发布的8月策略展望中,上述“两大主线”已逐渐被淡化,金融、地产、顺周期等“阻力小”的方向成为策略展望中的热词。

例如,中泰证券策略团队最新指出,就8月而言,当前相对积极的政策基调,叠加中美关系延续缓和,把握市场短期反弹机会,提高超跌顺周期的布局机会。而中信建投策略团队7月30日发布的策略周报的标题直截了当的指出《进攻,把握顺周期行情》。

图片来自:网络

从昨天至今天各券商举办的8月投资展望路演来看,“周期”“顺周期”成为关键词,之前“出镜率”不高的周期行业首席们又开始重新活跃起来。

从这两天多家券商举办的相关路演活跃来看,钢铁、化工、建筑建材、房地产、金融等周期性行业的首席分析师频频现身。

此外,目前券商对房地产产业链的关注度较高,例如昨天下午招商证券研究所还专门举行了不动产产业链电话会议,房地产、建材、家电等房地产产业链首席参与路演。

券商:转向乐观但不宜冒进

在一个月前不少投资者期待“五穷六绝七翻身”的股谚会在7月上演,而从现实来看7月市场也的确上演了小型反转。

部分券商8月策略核心观点

据记者观察,展望8月市场,目前各券商的态度大致可以分为三派。首先是之前乐观的继续保持乐观。比如东吴证券7月、8月投资策略报告的标题分别为《拐点或现,兵马以待》《拐点已现,时不我待》,乐观情绪较为明显。上周二,国海证券策略团队率先提出“梦回99年5·19行情”。在此次的8月月报中,国海证券策略团队旗帜鲜明的指出:5月以来预期现实双弱的环境迎来破局,预期转变的关键在于改革的加力,在资本市场和实体经济上均有看点,市场有望重现改革牛,类似于1999年和2014年。

其次,一些之前持续维持谨慎观点的券商仍然继续保持相对谨慎。5月、6月、7月连续3个月持相对谨慎观点的中泰证券最新发布的策略观点虽然可谓“谨慎乐观”,但是谨慎的成分仍然居多。中泰证券策略团队最新指出,伴随政策定调积极,8月上旬市场或迎来一定的反弹。但是,当前市场对经济的担忧或主要集中在长期结构性问题,如居民资产负债表的收缩、企业投资意愿低迷等,因此,企业、居民及市场的“信心”恢复仍需要一定时间,叠加业绩考验的窗口期,市场行情演绎仍具有一定“预期差”。

另外,还有一些券商初步呈现出“空翻多”的态度。国金证券策略团队最新发布的8月策略展望中指出,展望8月,我们维持《翻多A股:8月将可能成为新一轮上涨行情起点》报告的方向判断。不过,国金证券策略团队也表示“不宜冒进”:展望2023年三季度:一方面,中美经济预期差有望再次走阔;另一方面,中美货币政策或转向“趋同”,在强化国内经济复苏预期的同时,也将带来海外资金回流,盘活A股市场流动性。考虑到国内经济的“被动去库”(复苏加速)阶段尚未确定,建议乐观而不冒进,真正的牛市尚在酝酿。