十年光景,河南金融“豫军”再现大范围整编。

2月26日,河南农商银行发布高级管理人员公告,选举郝惊涛为河南农商银行第一届董事会董事长,聘任王炯为该行行长,并聘任梁生效、张涛、韩俊岭为该行副行长。上述高级管理人员任职资格已获监管部门核准,且均为原河南农商联合银行领导班子成员。

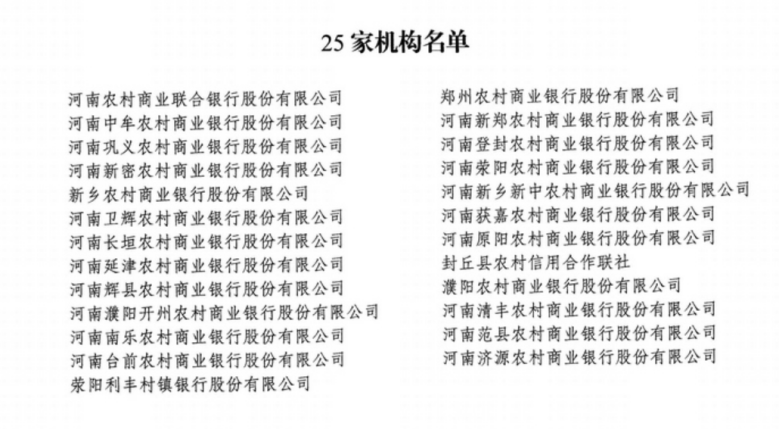

同天,河南农商银行也发布了25家机构以新设合并方式组建为河南农商银行的公告。公开信息显示,河南农商银行系统是河南省资产规模最大、网点数量最多的省级地方性银行业金融机构,资产总额2.58万亿元。组建成功后,这家农商银行将是河南金融系统的“霸主”,超过了2014年组建的中原银行(当前资产规模1.3万亿元)。

2025年,各地省政府报告均提及了省联社改革,市场预计接下来各地省联社改革将加速。然而,“一并了之”并不是目标,所谓“散是满天星,聚是一团火”,合并才是开始。

河南金融系统“老将”再成搭档

郝惊涛和王炯是河南金融系统的老搭档,从前期履历看,两人均有在中信银行、中原银行的任职经历。

公开资料显示,“70后”郝惊涛曾先后供职于中国银行、中信银行、民生银行,2015年出任中原银行常务副行长,2021年8月调任河南省联社,后担任河南省农信社主任。

“60后”王炯此前在建设银行、广发银行和中信银行有长期的工作经历。其中,自2001年至2014年12月,其主要在中信银行郑州分行任职,后还担任中信银行海口分行党委书记兼行长。在2014年年尾,王炯加入刚组建的中原银行,此后近9年,王炯一直担任中原银行行长一职。

此次两人能再度携手操盘河南农商银行的组建,或与均有中原银行组建初期的运营经验有关。

十年前,组建中原银行是河南金融领域的“一号工程”。彼时,筹备组面临原13家城商行有关股权、资产、债务等复杂的清理工作。经过“整编”,中原银行赶在了2014年岁尾成立,成为河南省第一家省级法人城商行。这次重组案例亦是当时规模最大的一次城商行重组,也是国内区域银行合并重组的典型案例。

当时,郝惊涛和王炯均为中原银行成立之初的领导班子成员,其中,王炯为中原银行首任行长。后续二人的职业路线分叉在不同的机构,直至2023年10月河南农商联合银行创立,二人再次携手,分别担任了这家银行的董事长和行长。

当前,中原银行的资产规模已从组建之初的2000多亿元,扩展至当前逾1.3万亿元。与其对比,目前涵盖25家机构的河南农商银行系统的资产规模已近3万亿元。可以说,无论业务规模、机构数量还是需清理的各类股权关系,这家新省级法人金融机构的组建难度并不低于上次。

先“抱团取暖”,后集力发展

过去一年,令外界关注最多的是,河南农信社改革方案的调整,即从原来的农商联合银行调整为统一法人的省农商银行模式。

先组建的河南农商联合银行是采用“自上而下逐级参股控股”方式,形成“省控市、市控县”的三级管理架构。而后调整为“统一法人”模式,有利于统筹推动中小银行机构清收不良资产、清理问题股东、多源补充资本。

“加快金融改革发展,完成河南农商银行组建”——2025年河南省政府工作报告将河南农商银行的组建提到了一个高度。

2月26日,河南农商银行发布公告称,经国家金融监督管理总局批准,河南农村商业联合银行和郑州、新乡、濮阳、济源4市农商银行(农信社)、荥阳利丰村镇银行(下称‘25家机构’)等共25家机构,以新设合并方式组建为河南农商银行。河南农商银行承继25家机构全部资产、负债、业务、人员、网点以及其他一切权利义务,原机构变更为河南农商银行的分支机构。

河南农商银行承继25家机构全部资产、负债、业务、人员、网点以及其他一切权利义务,原机构变更为河南农商银行的分支机构。客户所持有的账户、卡、单、折、USBkey和已合法签署的合同、协议等继续有效,各项服务保持不变。

(来源:河南农商银行官网)

此次河南当地25家中小银行的“抱团”,复合当前中小银行的重组改革的方向,有助于风险化解。

上海金融与发展实验室首席专家、主任曾刚认为,中小银行改革化险工作从长期看,仅前期风险的处置和规模的扩大,并不足以让中小银行实现长期可持续发展。他认为,风险处置必须要同中小银行的内部改革相结合,通过完善公司治理、转变经营理念、提升经营管理能力、加快数字化转型等,全面提升中小银行的经营效率和竞争力,充分发挥其兼并重组后的规模效应。

农信社改革加速

近日发布的2025年中央一号文件提及:“一省一策”加快农村信用社改革。

当前,浙江、辽宁、山西、广西、四川等省份的省联社改革已落地。进入2025年,农信系统改革确实在提速,今年1月,就有江苏农商联合银行、江西农商联合银行获批筹建。此外,江西、湖南、贵州等省份的2025年政府工作报告均有提及新一年的农信改革计划,市场预计2025年省联社改革进程会进一步加速。

兴业研究研报认为,从政策导向来看,伴随着境内宏观经济和银行业竞争环境的变化,监管部门对于地方中小金融机构的发展导向经历了从“法人地位和数量稳定”到“推进改革化险”,再到“推动兼并重组、实现减量提质”的渐进变化。

当前,仍有多个地区未出台筹建方案,毕竟农信系统改革是一项复杂决策的过程,须充分调研并做好方案。

农村金融机构国内是高风险中小银行的主体,也是风险处置的重点。在改革过程中,如何处理潜在风险,需要有因地制宜的成熟方案。

兴业研究研报总结认为,基于防范化解金融风险目的,境内中小银行兼并整合的经验包括压实地方政府责任,在银行兼并整合过程中应尽可能剥离和处置不良资产,支持兼并整合后的银行“轻装上阵”,重视对银行资产质量评估和净资产核算,对于不良资产规模较大、资源投入要求较高的情况,地方政府及参与银行可积极申请存款保险基金等中央资金支持。

校对:廖胜超

中国(广西)自由贸易试验区南宁片区冬花路22号光明城市3号楼2单元十六层

如小意官方公众号