进可攻,退可守的可转债近期遭遇“泥石流”。

6月24日,广汇转债跌停,报收于57.542元,远远低于面值,在过去20多天里,广汇转债累计跌幅已经超过50%。无独有偶,岭南转债6月24日也直奔跌停,最新的收盘价为51.265元/张,相对面值也几乎折损一半。此外三房转债、中环转2当日的跌幅也都超过10%。

截至6月24日,已经有97只转债跌破面值,约占转债市场的18.23%,中证转债指数连续4个交易日下跌,跌幅超过3%。

低价可转债遇重挫

“近期低价转债遭受急跌的压力,这种急跌速度、程度应该是历史级别的(甚至超过了2021年的1—2月)。归因来看,主要市场是对小微盘调整、信用评级下调、回售压力、正股退市风险、资金踩踏等的担忧,多种因素叠加造成了部分资金无差别抛售低价转债的现象。调整演绎中,已经出现了明显的扩散。”兴业证券固收首席分析师左大勇表示。

市场认为可转债市场目前进入了“避险模式”,无论是债底还是权益价值都已经无法提供保护。

中信证券首席经济学家明明表示,低价转债相较于信用债存在明显的信用下沉特点,对于投资者而言容错率较低,因此主流机构倾向于对弱资质转债及时、密集出库。叠加近期A股市场行情低迷、评级调整与问询函发布、个别弱资质转债即将面临到期兑付的问题,对投资者决策有所影响。

近两年来,可转债实现多个“零突破”,特别是搜特转债、蓝盾转债、鸿达转债等陆续跟随正股强制退市,打破了可转债维持多年的“金身”。今年5月17日,搜特公告由于流动性不足无法兑付回售本息,搜特转债正式成为首只实质性违约的可转债。至此,可转债市场三十余年的“零违约”神话彻底破灭,进可攻退可守的传奇也无法延续,取而代之的则是转债可能面临资不抵债,无法偿还的情况。

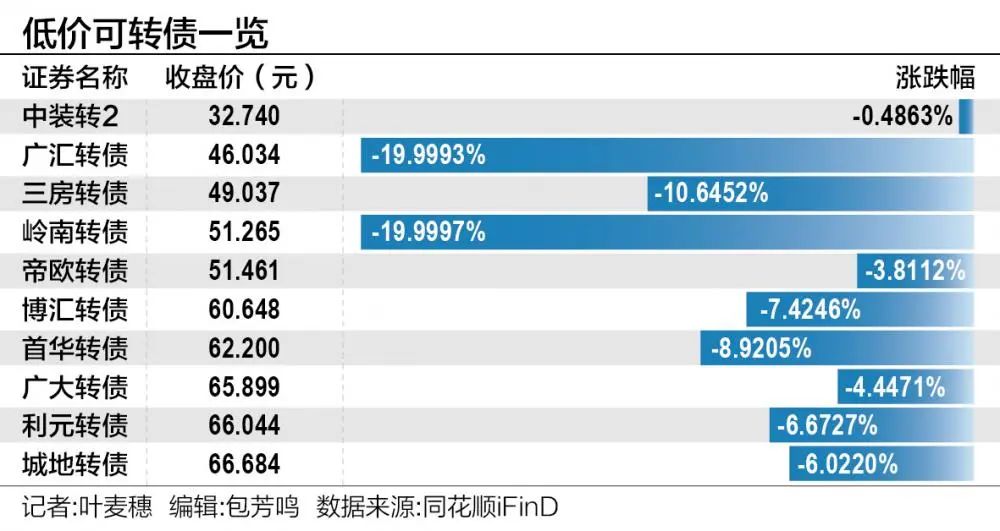

截至6月24日收盘,正在交易的532只可转债中,有97只可转债跌破百元面值,占比18.23%。其中价格最低的是中装转2,最新的收盘价为32.74元/张,相当于面值的1/3。更让市场担忧的是,至今仍没有看出该转债止跌的迹象,几乎日日都在创新低。

排在第二的是广汇转债,广汇转债已经连续两个交易日大跌,自6月3日以来,已经下跌52%,最新的转债价格仅为46.034元,远远偏离面值。广汇转债曾是明星产品,不少知名机构都曾对其青睐有加,如林园投资192号私募证券投资基金目前持有广汇转债442.07万张,持有比例为1.25%。不过从目前广汇转债的跌幅来看,若林园投资持有成本为可转债发行面值100元,即4420.7万元,当前可转债市场价格为46.034元,那么林园投资在单只可转债上已亏损高达2385.68万元。

股东展开“救债”行动

面对可转债价格的“跌跌不休”,股东也展开积极自救。

典型如山鹰转债的正股山鹰国际,近期股价持续下跌,6月21日更是直接跌停,股价报收1.33元每股。市场担忧,其可能遭遇面值退市的危机。由此导致山鹰转债暴跌20%。

面对“股债双杀”,这家公司紧急应对。山鹰国际发布公告称,2024年6月22日,公司接到控股股东福建泰盛实业有限公司(简称“泰盛实业”)的通知,泰盛实业拟以不高于每张面值的价格购买公司在二级市场流通的山鹰转债持有至到期,预计使用资金总额不低于2亿元人民币。6月23日晚间,山鹰国际披露公告称,公司拟通过上交所股票交易系统以集中竞价交易方式回购公司股份,回购资金总额不低于3.5亿元且不超过7亿元(均含本数)。

大手笔回购和控股股东增持可转债后,6月24日,山鹰转债逆势上涨,全日涨幅11.19%,最新收盘价86.514元/张,相较上一个交易日上涨8.708元/张。

从目前“破面”幅度较深的几只转债来分析,市场的担忧也不是毫无道理。从基本面来看,97只跌破面值的低价转债中,2只转债正股被实施退市风险警示,3只转债正股被实施其他风险警示,2只满足财务类退市风险警示要求。

从6月19日开始计算,中证转债指数已经连续下跌4日,累计跌幅3.41%。6月24日,仅有29只转债收红,其余500多只则是出现下跌,市场呈现“绿肥红瘦”的局面。

对于目前市场状态,业内人士的观点也较为分化。优美利投资总经理贺金龙表示,虽然近期部分低价转债出现明显信用风险发酵迹象,但从整体转债市场估值表现来看,转债百元溢价率指标仍相对健康,这意味着排除低价转债,绝大多数转债尚处于常态估值水平。

排排网财富理财师姚旭升表示,近期可转债暴跌的主要原因是新“国九条”发布后,市场对中小企业提出了更高的上市要求,低资质企业被ST乃至退市的压力增大,这一压力通过权益市场传导至转债市场。部分上市企业由于盈利能力不足,面临着较大的退市风险,其公司可转债也会因此退市。随着A股低价股的持续下跌,近期转债市场也面临信用风险冲击,部分低价转债连续大跌。

姚旭升认为,根据目前的市场情况来看,低价转债整体跌幅较大。一般情况下,发行人在正股价格持续下跌后可以通过下修转股价格促进转股,降低还本付息压力。然而,一旦正股触发退市条件,发行人转债兑付压力和违约风险也会大大提升。低价转债持续下跌,正是投资者担心发行人可能出现违约风险从而进行抛售的结果。

姚旭升表示,主体信用评级下调对转债市场的冲击较大,未来尚有大量转债评级有待更新,存在转债评级下调的可能,转债市场大概率还会发生评级下调的信用风险事件。